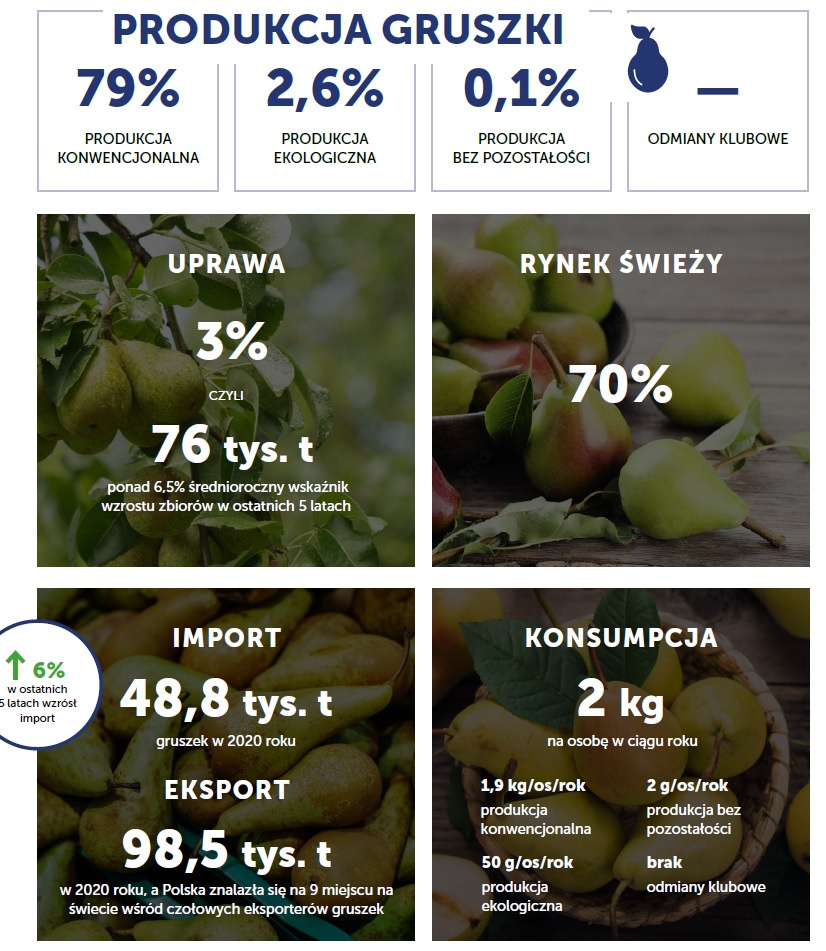

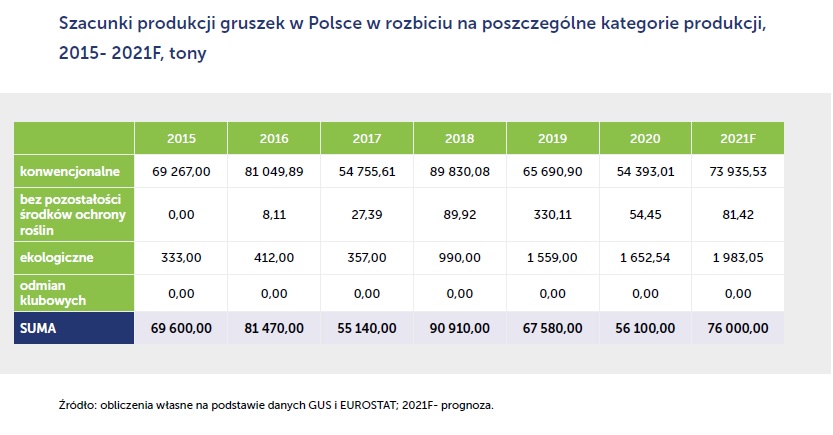

Gruszki wśród produkowanych w Polsce owoców generalnie nie mają dużego udziału. W 2020 roku, wg danych EUROSTAT, powierzchnia pod sadami gruszowymi zajmowała w naszym kraju 9,17 tys. ha, czyli ok 3% całkowitej powierzchni uprawy owoców w Polsce. Jednocześnie wg danych GUS w 2021 r. w Polsce produkcja gruszek osiągnęła 76 tys. t co oznacza ponad 6,5% średnioroczny wskaźnik wzrostu zbiorów w ostatnich 5 latach i ponad 35% wzrost rok do roku. Co ciekawe dzieje się tak mimo wysokich wymagań tego gatunku względem warunków środowiska tj. gleb lepszych niż dla jabłoni i dłuższego okresu wegetacji do pełnej dojrzałości.

Według ostatnich dostępnych danych EUROSTAT w 2019 r. w Polsce 2,3% całkowitej produkcji (1,56 tys. t) stanowiła produkcja z certyfikatem ekologicznym. Zakładając, że poziom ten wzrósł do 2,6% produkcji, to możemy dojść do wniosku, że w systemie ekologicznym produkuje się w Polsce niecałe 2 tys. t gruszek. Mimo, że nie są dostępne żadne oficjalne dane o produkcji w innych systemach jakości to nie ma w Polsce obecnie produkcji odmian klubowych gruszek, a produkcję bez pozostałości środków ochrony roślin (oczekiwanej przez niektóre sieci supermarketów i kontrahentów zagranicznych) szacuję na 0,1% tj. ok. 55 ton. Oznacza to, że ponad 79% produkcji gruszek w Polsce jest produkowane konwencjonalnymi metodami uprawy.

Gruszki w Polsce wykorzystuje się głównie na rynku świeżym. Brak jest danych statystycznych pozwalających dokładnie przeanalizować rozchody gruszki na rynku. Niemniej jednak szacuje się, że z uwagi na niespełnianie norm jakości handlowej (np. zniekształcenia i drobnienie owoców, uszkodzenia przymrozkowe i pogradowe, porażenie przez parch, uszkodzenia spowodowane przez żerowanie miodówki gruszowej) ok 15% całkowitej podaży (produkcja +import- eksport) jest wykorzystywana w przemyśle przetwórczym do produkcji m.in. perry, suszy, soku NFC, przecierów i pulpy, owoce kandyzowane, marynaty.). W danym roku kalendarzowym 70% gruszek jest kierowane na rynek świeży i około 15% podaży jest przechowywanych do sprzedaży w pierwszej połowie kolejnego roku kalendarzowego.

Gruszki w Polsce są owocem typowo deserowym, tzn. spożywa się je głównie nie przetworzone. Popyt na produkty przetworzone z gruszek jest mały i na raczej stałym poziomie, więc nie należy się spodziewać rozwoju rynku gruszki przemysłowej w najbliższych latach. Jednocześnie produkcja gruszek w Polsce powinna być ukierunkowana przede wszystkim na najwyższej jakości owoce deserowe, na które jest popyt w kraju i za granicą.

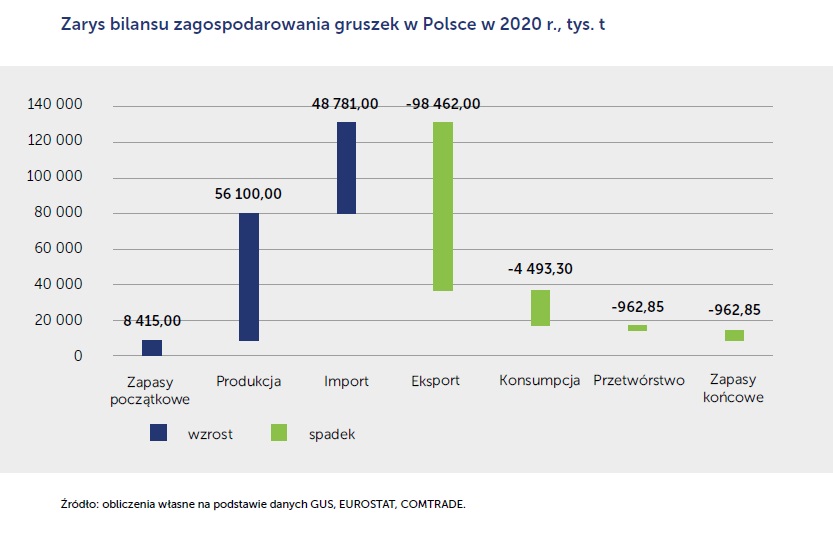

W ciągu ostatnich pięciu lat Polska zwiększała eksport gruszek średniorocznie o 16%, do poziomu 98,5 tys. ton w 2020 r., a przy wzroście importu w ostatnich 5 latach o 6% do poziomu 48,8 tys. ton t w 2020 r. Analizując powyższe dane należy zakładać znaczny udział reeksportu. Jednocześnie w zwiększaniu eksportu gruszek w ostatnich pięciu latach tylko Turcja wyprzedziła Polskę (wzrost o 30%, ale do poziomu 64,5 tys. t w 2020 r). Dzięki szybkiemu wzrostowi eksportu gruszek, pod koniec 2020 roku Polska zajęła 9 miejsce na świecie wśród czołowych eksporterów gruszek, wyprzedzając Włochy i Portugalię.

Konsumpcja gruszek w Polsce nie cieszy się wybitnie dużym zainteresowaniem i pozostaje na relatywnie niskim poziomie. Bazując na wyliczeniach własnych podaży krajowej i oficjalnych danych statystycznych populacji kraju, uwzględniającej obywateli w wieku powyżej 1 roku życia, spożycie gruszek deserowych w Polsce, jest bardzo niskie i nie przekracza 2 kg na osobę, z czego przeważającą ilość stanowi gruszka z produkcji konwencjonalnej, tj. 1,9 kg/os/rok. Statystyczny Polak spożywa ok. 50 g/ osobę/rok gruszek z produkcji ekologicznej, a z produkcji bez pozostałości środków ochrony roślin tylko 2 g/os/ rok i w ogóle nie spożywa gruszek odmian klubowych(!). Brak jest niestety źródeł informacji czy gruszki bez pozostałości pochodzące z importu są oferowane w Polsce na rynku świeżym. Sieci detaliczne w ramach promocji owoców bez pozostałości promują raczej owoce pochodzenia krajowego choć nie wykluczamy, że pewne ilości gruszek z oznaczeniem bez pozostałości mogą być importowane do sieci handlowych.

W ostatnich latach średnie ceny oferowane za gruszki (z uprawy konwencjonalnej) w Polsce trafiające na rynek świeży wg danych EUROSTAT oscylowały w granicach od 1,95 PLN/kg do 2,6 PLN/kg, rosnąc średniorocznie w ciągu ostatnich 5 lat o 2,16%. Brak jest danych o cenach dla poszczególnych kategorii produkcyjnych. Niemniej jednak bazując na analizie informacji dostępnych z rynku polskiego jak i innych krajów UE można zakładać, że ceny oferowane za gruszki bez pozostałości środków ochrony roślin są o ok. 35-40% wyższe od oferowanych cen konwencjonalnych, gdyż sieci detaliczne poszukują dostawców, będących w stanie dostarczać gruszki produkowane bez pozostałości środków ochrony roślin. Gruszki z certyfikowanych upraw ekologicznych są o 80% droższe od gruszek z upraw konwencjonalnych, ponieważ popyt na nie rośnie zarówno w kanale sprzedaży tradycyjnej (sklepy specjalistyczne z żywnością ekologiczną) jak i w sieciach wielkopowierzchniowych, które podążając silnym proekologicznym trendem konsumenckim, aktywnie rozbudowują i reklamują swoją ofertę produktów ekologicznych. Niestety nie ma w produkcji, a więc i w ofercie krajowej odmian klubowych gruszek. Jednocześnie analizując obecnie trendy konsumenckie w zakresie odmian klubowych na zachodzie Europy, za dobrze rozreklamowaną odmianę klubową można otrzymać średnie ceny o ok. 2,5 -3 razy wyższe od produkcji konwencjonalnej. Wynika to również z faktu, że odmiany klubowe są przeważnie własnością zrzeszeń producentów lub indywidualnych szkółkarzy, ale na ich promocję składają się producenci. Tak długo jak sieci supermarketów i dyskontów nie będą właścicielami lub współwłaścicielami odmian klubowych, a kształtowanie cen odmian klubowych będzie w rękach producentów (organizacji i zrzeszeń producentów) będzie istniała przestrzeń rynkowa na utrzymanie wysokich cen sprzedaży.

W takim przypadku, jeżeli gruszka byłaby sprzedawana w 2021 roku średnio po 2,35 PLN/kg, to za gruszkę bez pozostałości środków ochrony roślin producent otrzymywałby 3,24 PLN/kg, za gruszkę z produkcji ekologicznej średnio 4,23 PLN/kg, a za odmianę klubową 5,88 PLN/kg!

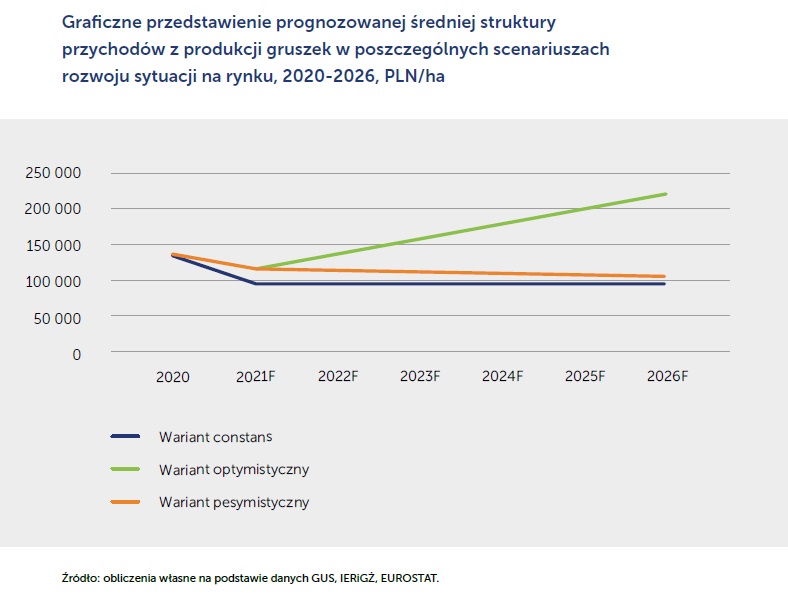

W ramach przeprowadzonej analizy dokonano również oceny możliwego kształtowania się spożycia i przychodów dla szczególnych produkcji owoców w zależności od kształtowania się cen i struktury produkcji. Dokonano analizy 3 scenariuszy.

Pierwszy scenariusz „constans” zakłada brak zmiany kształtu kształtowania się cen, brak wyraźnego wzrostu poziomu produkcji w skali kraju przy wyraźnej zmianie w strukturze produkcji tj. zwiększenie udziału produkcji grusz w innych systemach produkcji niż konwencjonalna. Jednocześnie zakładamy, że struktura spożycia będzie odzwierciedlała strukturę podaży owoców.

Drugi scenariusz „optymistyczny” zakłada wzrost produkcji grusz w skali kraju przy jednoczesnym wzroście cen i zmianie struktury produkcji poprzez zwiększenie udziału produkcji w systemach jakości innych niż konwencjonalna. Jednocześnie zakładamy, że struktura spożycia będzie odzwierciedlała strukturę podaży owoców.

Trzeci scenariusz zakłada wzrost produkcji owoców i spadek cen i dalsze umacnianie się pozycji produkcji konwencjonalnej w strukturze produkcji, kosztem pozostałych typów produkcji. Jednocześnie zakładamy, że struktura spożycia będzie odzwierciedlała strukturę podaży owoców.

Ze sporządzonego modelu, wynika, że wariant „constans” (niezwiększanie areału uprawy, brak zmiany struktury produkcyjnej i utrzymanie bieżących cen) będzie powodował, że spożycie świeżych gruszek będzie na raczej stabilnym, dotychczasowym poziomie lub będzie podlegało wahaniom zgodnie z kształtowaniem się podaży w związku ze zmianami klimatycznymi czy wdrażaniem strategii „Od pola do stołu” w Polsce i Europie. Może to również oznaczać spadek realnego spożycia świeżych gruszek w kraju mimo potencjalnie rosnącego popytu, gdyż ceny detaliczne gruszek będą rosły i przy małej elastyczności cenowej tego owocu konsument może zrezygnować z ich zakupu. Jednocześnie produkcja gruszek w tym wariancie będzie generowała w miarę stabilne przychody w kolejnych 5 latach, co w połączeniu ze znacznie rosnącymi kosztami prowadzenia uprawy (nawozy, SOR, paliwo, instalacja nawodnienia+koszt wody, pracownicy sezonowi) może powodować spadek opłacalności produkcji w perspektywie kilku lat, mimo obserwowanego wzrostu popytu na rynku krajowym w Europie.

W przypadku realizacji wariantu negatywnego (czyli wzrostu produkcji i podaży krajowej przy jednoczesnym spadku cen i braku zmiany struktury produkcji) należy spodziewać się spadków popytu na gruszki pochodzenia krajowego i albo pod wpływem rosnącego popytu konsumenckiego zwiększenie importu gruszek do Polski, albo pod wpływem oddziaływania strategii „Od pola do stołu” w Polsce, Europie i na relacje handlowe z krajami poza unijnymi, zmniejszenie całkowitej podaży mimo zwiększonego popytu ze strony konsumentów. Jednocześnie taki wariant będzie prowadził do spadku dochodowości produkcji gruszek w Polsce w ciągu kolejnych 5 lat.

Jednocześnie z przygotowanego modelu i analizy wynika, że w wypadku zmiany struktury produkcji tj. zmniejszania udziału produkcji konwencjonalnej i zwiększenia produkcji ekologicznej, produkcji bez pozostałości środków ochrony roślin i stopniowego wchodzenia w uprawę odmian klubowych w połączeniu ze zwiększaniem areału, powinien nastąpić znaczny wzrost spożycia gruszek w Polsce. Taki wariant rozwoju rynku będzie najlepiej odpowiadał na obecne tendencje kształtowania się trendów i potrzeb konsumenckich. Ze względu na specyfikę produkcji upraw wieloletnich oczywistym jest, że zwiększanie dostępności gruszek jakości premium będzie procesem długotrwałym i stopniowym, dlatego też realna zmiana na rynku będzie dostrzegalna w perspektywie kilku lat. Jednocześnie szersze oferowanie asortymentu gruszek pochodzących z różnych typów produkcji pozwoli odpowiedzieć na szeroki wachlarz potrzeb konsumenta takich jak lokalność, wysoka jakość, dbałość o zdrowie, brak pozo-stałości w owocach czy ochrona środowiska, a jednocześnie wybrać typ produkcji najbardziej dogodny dla producentów. Jednocześnie, w oparciu o prowadzone akcje marketingowe, będzie można wyedukować kolejnych konsumentów i przekonać większe ich grono do walorów tego typu owoców. Niezależnie od powyższego, w tym scenariuszu rozwoju rynku, kształtowanie się przychodów z produkcji gruszek w Polsce, będzie pokrywało rosnące koszty produkcji i umożliwiało osiąganie satysfakcjonujących dla producentów dochodów.